ライフプランは、自分(家庭)の資金計画のために作ります。

資金計画はざっくりと言ってしまえば、「必要になるお金」の金額を知ることです。

「必要になるお金」の金額がわからなければ、「いくら稼いで、いくら使って、いくら貯めれば良いかがわからない」です。

前回と同じようなことを書きますが、「将来のために貯金をしなきゃ」と考える人は多いと思います。

でも、「とりあえず1年で120万円貯めよう」と思っても貯められないと思います。(お金に余裕のある家は別にして)

「5年後に子供が大学を受験する。受験費用と学費を出してあげよう。そのためには5年間で600万円貯めよう」と決意すれば、貯められると思います。

貯金の目的と目標が決まっていれば、「日々の生活費の残りがあったら貯金しよう」とは考えないでしょう。収入から貯金する金額(10万円/月)を差し引いて、余った金額で生活費をやりくりするようになります。

もし、やりくりが出来ないようであれば、600万円貯まらないのだから学費を全て用意することは出来ない、ということがわかります。

自分の子供には、「300万円は何とかするから、後はバイトするなり、奨学金をもらうなり、自分で何とか考えてくれ」と宣言するしかありません。

■

実際にライフプランを作ってみます。

「ライフプラン」というキーワードで検索すると、ものすごい数の「ライフプラン表」や「キャッシュフロー・シュミレーション」が出てくると思います。

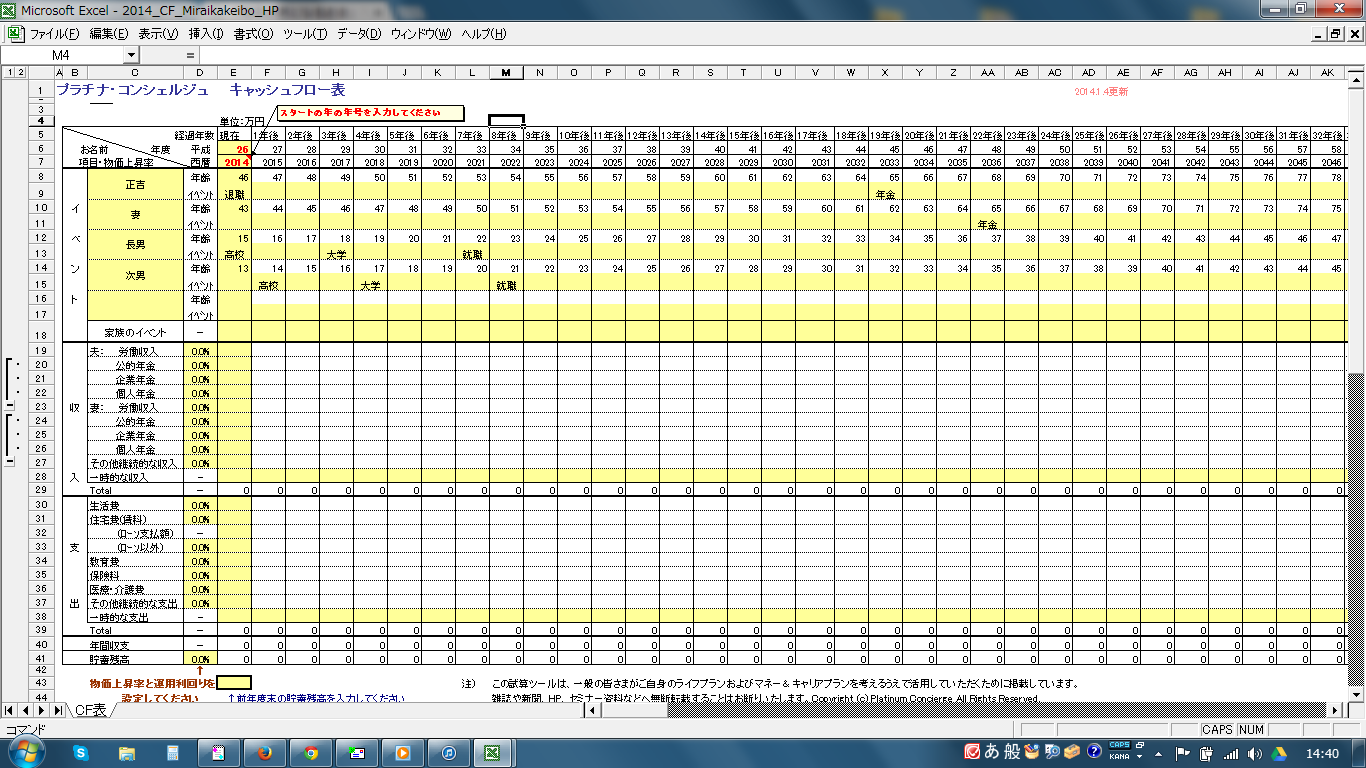

僕が使っているライフプランは、以下のサイトで手に入れた「キャッシュフロー表」です。Excel形式の表です。

上記のリンクの、ツールの一番上にある「ライフプラン&キャッシュフロー表 (未来家計簿)」をクリックすると、キャッシュフロー表が無料でダウンロード出来ます。

僕がこのキャッシュフロー表を気に入っている点は、

・現在の家族の年齢を入れると、将来の年齢を自動計算してくれるところ

・将来受け取る年金の欄が細かく設定できるところ

・子供の教育資金の目安が表の下に書かれているので、入力のための調査時間が少なくなるところ

です。

■

「ライフプラン&キャッシュフロー表」を作る手順を書きます。

1.自分や家族の年齢を書き込む

2.住宅費(賃貸費用・住宅ローン)を計上して書き込む

3.教育費用を計上して書き込む

4.自家用車や耐久消費財、保険料を計上して書き込む

5.退職後の収入(年金含む)と支出を計上して書き込む

※退職金や贈与は「一時的な収入」に、自家用車や耐久消費財の購入は「一時的な支出」に書き込みます。

キャッシュフロー表を印刷して紙に書き込んでも良いのですが、出来ればExcelに直接入力した方が良いと思います。この後で説明するパターン別のシミュレーションがしやすいからです。

もしこのような表を作ったことの無い方は、まずは現在の家族の年齢とイベントだけでも入力して、家族の将来を眺めてみては いかがでしょうか。

コメント