前回の記事で、「高額療養費制度」について少しだけ触れました。

高額な医療費と聞くと、すぐに民間の保険が思い浮かんでしまうんですが、ここでいう「高額療養費制度」は、皆が加入している健康保険組合や国民健康保険からの給付になります。

■

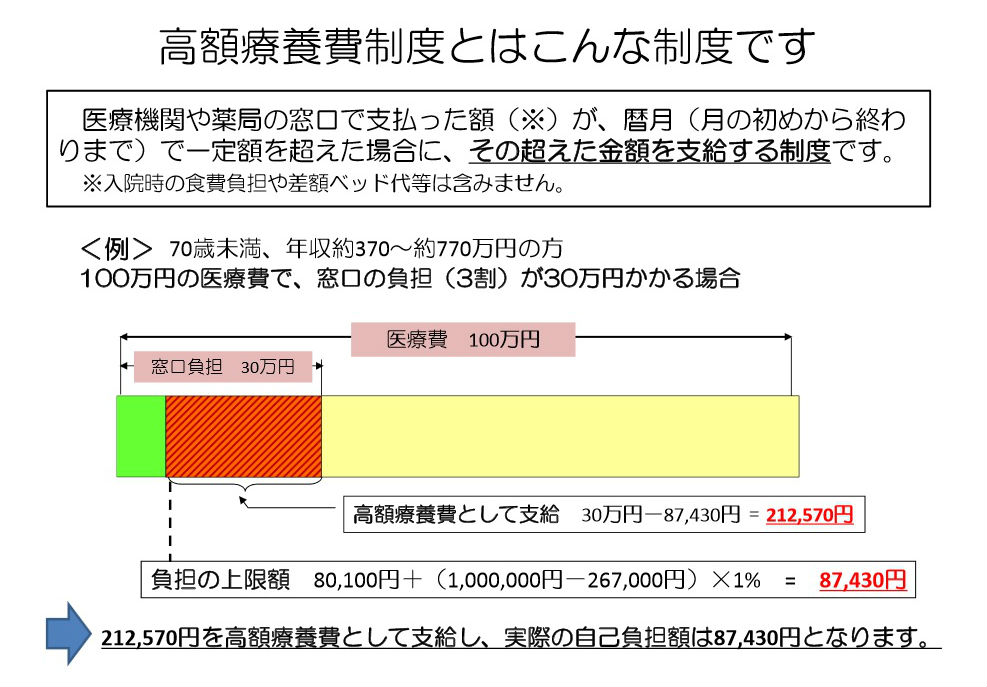

僕が下手な説明をするよりも、厚生省が作ってくれたこの図を見た方がわかりやすいと思います。

「その月に100万円の医療費がかかって3割の30万円を自己負担した場合、一般ピープルでも「高額療養費制度」によって、負担が87,430円になる」ってことですね。

■

ここまではご存知の方が多いと思うのですが、「付加給付」のことを知らない会社員の方は多いかもしれません。

付加給付制度とは

付加給付制度とは、大手企業などの健康保険組合において、1ヶ月間の医療費の自己負担限度額決めておき、限度額を超過した費用を払い戻す制度のことを言います。

国民健康保険の高額療養費制度による払い戻しに、さらに上乗せして独自に「付加給付」を行っているということになります。なお、国民健康保険に加入する自営業者には、この制度はありません。

付加給付の金額

各健康保険組合により異なりますが、厚生労働省が指導する金額は1人1ヶ月の自己負担を25,000円としています。

かいつまんで言うと、

「その月に100万円の医療費がかかっても、負担するお金は25,000円ですよ」ということです。

大企業の会社員は恵まれていますね。

■

こう考えると、医療保険やガン保険って本当に必要なのかな?という疑問がさらに強くなります。

僕は、会社を辞める前に家計の固定費の見直しをしました。

その時に、「ちゃんと調べてみたら医療保険なんて必要なかった」という記事を書きましたが、内容が古くなってしまったので、新たに書いてみました。

この週末に、ご自分の健康保険や医療保険をチェックしてみてはいかがでしょうか?

コメント

ウチの奥さんが大病をしたときに高額療養費使いました。

僕は前から知っていたんですけど、奥さんは知らなかったみたいです。

実際民間の医療保険っていらないんですよね。

ただし、この高額療養費制度もいつまで持つ制度か分からないので、もし廃止されたらやはり医療保険があってよかったとなるのかもしれませんが。

今、旅の途中で、時間があれば甲府あたりも寄りたいと思っていたんですが、今回はちょっと厳しそうです。

いつかお茶でもしましょう。

招き猫の右手さん、コメントありがとうございます。

保険の営業マンが「高額療養費制度」を知らなかった、なんて話もあるみたいです。(^^;)

確かに、これから存続するかはアヤしいですね。財源も無いし。

お、旅程に甲府も考えていてくださったのですね。

来年、中央線のどこかの駅でお茶しましょう。(^^)