FP(ファイナンシャル・プラン)=ライフプランと言われます。

生活を設計するには、これからの生活にお金がいくらかかるのかを試算しなければなりません。

大きいのは、住居費、教育費、老後資金です。

教育費の見積もりは「私立か公立か?」「大学・短大に進むのか?」「自宅通学?一人暮らし?」などパターンが多く、調査に時間がかかるためハードルが高くなります。

そこでオススメなのが、以前に「キャッシュフロー表を使ってライフプランを作成する」の記事に書いた「キャッシュフロー表」です。

僕がこのキャッシュフロー表を気に入っている点は、

・子供の教育資金の目安が表の下に書かれているので、入力のための調査時間が少なくなるところ

です。

我が家の場合は、「高校まで公立」「大学は私立文系・自宅通学」で計算していますが、「大学が海外や私立医学部で一人暮らし」になったりすると、奨学金なども検討しなければなりません。

■

このキャッシュフロー表でシミュレーションするのが一番良いとは思うのですが、まずはザックリと「子供一人の教育費」が知りたいという方もいると思います。

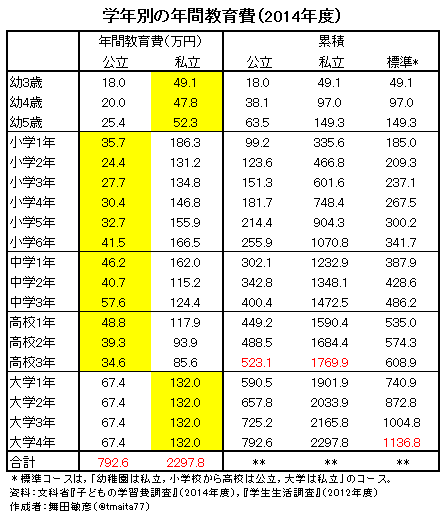

「データえっせい」の舞田敏彦先生が便利な表を作ってくれています。

多くの子どもがたどる標準コースは「幼稚園は私立,小学校から高校は公立,大学は私立」というものでしょう。この標準コースの教育費総額は,黄色マークの数値を合算すれば出せます(累積欄の右端)。総計=1136.8万円なり。

このグラフのありがたい点は「累積」があるところ。ザックリを計算しやすいです。

我が家の場合、長男くんがもうすぐ高2になり、次男くんが中3になります。

なので、標準コースで見ると、

今まで、長男くんに535万円、次男くんに428万円の合計963万円の学費がかかっていて、

今後は、長男くんに601万円、次男くんに708万円の合計1,309万円の学費がかかることがわかります。

この約1,300万円を死守して、息子くん2人が独立するまでゴハンを食べさせてあげられれば、とりあえず親の役目としては何とかカッコがつくのかな、と。

そろそろ、長男くんと進路の話を真剣にしなければなりません。

参考記事:「学資保険はどれがいい?」

↓2/21 11:30現在 kindle版が99円です

コメント