退職金が振り込まれました。

僕は中途入社なので「え、こんだけ?」って金額でした。

わかってはいたけれど、ガックリです。( -_-)

でも 落ち込んでばかりもいられません。

少しでもお金が増えるように運用を考えなきゃ。

■

「退職金を運用する」の記事に書いたとおり、金融機関の「退職金運用プラン」を検討します。まずは、馴染みの深い「山梨中央銀行」に行ってきました。

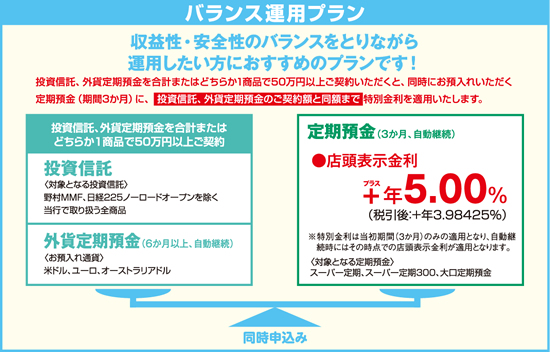

山梨中央銀行 「退職金専用プラン」

「バランス運用プラン」は、『定期預金の金利は、店頭表示金利+年5.00%』という文字が目に飛び込んできます。

「退職金300万円(仮)を全額運用すると、1年で15万円も増えるのか!こりゃデカイな!」と思いました。でも、そんなにウマイ話はありません。

細かく見ていきます。

「バランス運用プラン」は、投資信託か外貨定期預金を合計またはどちらか1商品で50万円以上ご契約いただくと、同時にお預入れいただく定期預金(期間3か月)に、投資信託、外貨定期預金のご契約額と同額まで特別金利を適用いたします。

つまり、退職金から運用できるお金が300万円あったとして、半分の150万円は投資信託か外貨定期預金で運用しなければいけません。

残りの150万円が定期預金「年5%金利」の対象となるわけですね。

■

退職金が300万円。

半分の150万円を、3か月間、投資信託か外貨定期預金で運用する。(リスクのある運用)

あとの半分の150万円を、3か月間、定期預金とする。

定期預金の利率は「年5%」とあるが、税引き後は「年約4%」となる。

「年4%」は年利なので、3か月に直すと、150×0.04×90/365 = 約15,000円 となる。

1年で15万円増えると思ってたら、15,000円になっちゃった・・・。

■

で、気になる150万円の運用なのですが、

まず、外貨定期預金は運用の対象外とします。(僕は為替はギャンブルだと思っていますので・・)

投資信託を検討してみます。

このプランで対象としている投資信託の一覧を見せてもらいました。

国内債券・海外債券・バランス・国内株式・海外株式・国内不動産(J-REIT)・海外不動産(REIT)、いろいろとあります。

内容は見ず、「申込手数料」と「信託報酬」の2つだけを見て、スクリーニングします。

どの投信を見ても、2つとも高いです。。。

唯一2つとも安いのは、「野村MMF」と「日経225ノーロードオープン」でした。

そう思ったら、上図にちゃんと注意書きがありました。

対象となる投資信託は、「野村MMF」と「日経225ノーロードオープン」を除く当行で取り扱う全商品

なるほど。やっぱり銀行は投信の手数料が欲しいんだな、ということが確認できます。

半分の定期預金分が金利5%超えになるのは魅力ですが、手数料で多くをもっていかれる、

しかも、それが撤退しにくい投資であるならば、投資はしない方が良い。

よって、「バランス運用プラン」は選ぶべきではない!と判断しました。

■

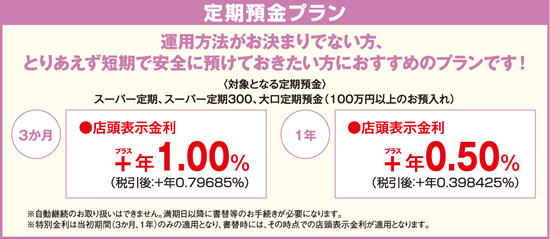

そして、もう一つの「定期預金プラン」は、「3か月で年1%の利率」でした。そんなに良い利率ではありません。

よって、山梨中央銀行の「退職金運用プラン」は、残念ながら断念しました。

他行の退職金運用プランを探すことにします。

コメント

どなたか3ヶ月の退職金プランを1年で4つ乗り換えて回すというようなことをブログで書いておられたと思います。

それくらいのことをしないと儲かりそうにありませんね。

自分も中途入社で退職金は恐ろしく少なかったので、お宝保険だった終身保険を一括前納して以後保険料支払い不要にするためにほとんど使ってしまいました。

観楓さん、コメントありがとうございます。

おぉ、終身保険に一括前納ですか。いろいろ運用のやり方があるのですね。

僕は少なくとも3回乗り換えて回してみたいと考えています。